您现在的位置是:首页 > 新闻资讯网站首页新闻资讯

IHS Markit关于疫情后能源经济发展、全球油气市场、 化工行业发展趋势的新观点

2020年6月4日,中国石化集团经济技术研究院有限公司与埃信华迈(IHS Markit)举办在线交流会,围绕能源与气候的情景分析、短期全球原油市场、世界化工行业概况等议题展开了讨论。会议提出了以下主要观点:

一、能源和气候的情景分析

新型冠状病毒肺炎大流行、宏观经济衰退和2020年能源消费史无前例的下降所带来的影响给未来五年、十年和三十年的规划带来了新的不确定性。IHS Markit专家描绘了未来3种能源发展情景,并针对不同情景分析了COVID-19变化轨迹、以及宏观经济、地缘政治、气候政策和能源市场的变化。

1、三种不同的能源发展情景

一是Rivalry(竞争情景):base case scenario(基础情景),技术、效率和环境政策的变化伴随着激烈的燃料竞争。

二是Autonomy(自治情景):scenario green (绿色情景),政府和社会对待能源、气候和环境的态度发生革命性转变,对化石能源需求下降,可再生能源快速渗透。

三是Discord(不和情景):dysfunctional world(失控情景),地缘政治摩擦、经济不确定性和市场长期疲软导致投资积极性低,缓慢发生变革。

各种情景下的共性假设:(1)预计未来2年全球COVID-19将出现多个复发周期;各国的开放战略、有效检测、治疗和疫苗的可用性将决定未来经济的复苏;(2)政府在刺激支出、货币政策、卫生政策以及对国际货物和人员流动的严格控制决策更加艰难;(3)公共卫生担忧长期存在,并推动消费者和企业发生一系列变化;(4)各类企业通过扩大完全或部分远程办公来降低成本,并通过技术手段永久性裁员;(5)交通需求将受到影响,特别是航空旅行、城市道路运输和公共交通;(6)在线通信和商业活动将会增加,因此将需要发展云计算和数据存储。

(1)不同情景下COVID-19发展趋势不同

Rivalry情景:大多数政府在2020年结束大规模封锁,2021年新冠肺炎疫情仅在局部地区发生(小规模封锁);2020年开发出少量疫苗,2021年底足量疫苗向公众开放。

Autonomy情景:2021年才能解除封锁,大型集会和活动的限制将延续到2021年夏季,2023年有效的治疗方法将得到广泛应用。

Discord情景:政府推动经济在2020年迅速重启,导致2020年和2021年秋季病毒再次流行,一些国家将在2021年和2022年重新实施封锁,时断时续的封锁使民众对政府失去信任。

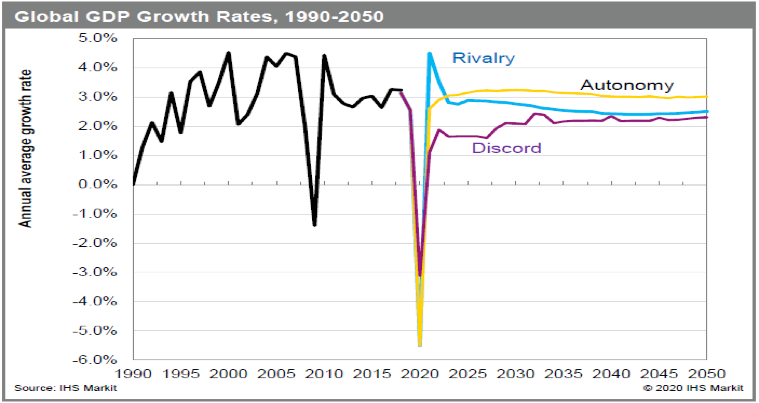

(2)2020年经济衰退后,不同模式下经济走势

Rivalry情景:全球经济在2021-2022年迅速反弹,2023-2025年又迅速回落(低于2026-2050年)。

Autonomy情景:2021-2022年经济反弹不那么强劲,但持久而稳定。

Discord情景:经济复苏波动性强,需要多年恢复到原有水平。

图1 不同情景下全球GDP增长趋势

(3)2020年经济衰退后,不同模式下地缘政治

Rivalry情景:全球合作状况轻微改善,民族主义和孤立主义仍是强有力的政治运动,国际关系依然脆弱(贸易争端卷土重来,其他全球谈判也被推迟,中美紧张关系持续)。

Autonomy情景:公众要求在健康、污染和气候变化方面采取协调行动,全球合作恢复;地缘紧张局势有所缓解,利于维持长期复苏(贸易争端得以解决,其他全球谈判重启,中美关系缓和)。

Discord情景:民粹主义助长了指责和政治替罪羊模式,进一步损害国际关系;不稳定的地缘政治导致长期的经济混乱和不确定性(中美关系恶化到冷战期间美苏水平)。

2、不同情景的气候政策预测

Rivalry情景:2020年联合国气候谈判重启,2023年恢复;能源转型政策恢复缓慢;新冠肺炎疫情减退对碳价产生持久影响,价格随时间回升至新高;随着经济衰退,普通民众更关心健康问题,股东们对可持续发展保持明显关注。

Autonomy情景:《巴黎协定》在2022年解决,2023年出现更强烈的行动;更环保的复苏加速能源转型,欧盟等执行更严格的NDCs;到2025年碳价开始加强,新的税收将充实财政,推动投资;公众抵制“旧”常态,大力支持应对气候和局部污染的行动。

Discord情景:联合国多次谈判都未能在2025年之前达成《巴黎协定》;由于孤立的追求既定的政策目标,许多国家拒绝做出新的承诺;碳价受新冠肺炎疫情减退影响,未恢复;长期恐惧和支付能力下降损害公众支持度。

3、天然气市场预测

(1)COVID-19和伴生气减少对天然气市场形成不同影响

COVID-19导致天然气需求增长放缓,叠加LNG扩张造成的产能过剩,使全球天然气价格下降。低油价导致北美钻机数量和伴生气产量下降,2020年后期开始市场需要更多的伴生气来平衡,导致价格上涨。

价格疲软和需求下降给新供应项目的推进带来了挑战,2020年完成的FID项目明显减少(几乎没有)。

(2)天然气市场未来长期发展趋势

Rivalry情景:市场收缩,较疫情前低迷。

Autonomy情景:可再生能源发展,强烈冲击天然气市场。

Discord情景:各种因素扰动,煤炭发挥更大作用。

4、可再生能源预测

可再生能源平准化度电成本持续下降,抢夺天然气和煤炭市场份额(未来中国可再生能源成本在56-80美元/MW),在3种情景下可再生能源都会快速发展,推动能源转型。

二、短期全球原油市场

1、石油市场回暖,油价触底反弹

IHS Markit指出,自3月份需求大幅回落、WTI期货于4月20日历史性地出现负油价以后,市场出现了许多新的变化:一是石油需求触底回升;二是上游过剩产能加速关停,2季度全球石油产量比1季度减少了1400万桶/日;三是特朗普明确表态支持全球产油国合作管理石油供应;四是金融市场已经基本接受了2020年全球经济可能出现5%左右衰退的情况;五是新冠肺炎疫情进入第三阶段,中国和大部分发达经济体已开始复工复产,但国际航空旅行仍受到严重抑制。

2、全球新冠疫情达峰后,宏观经济将缓慢复苏

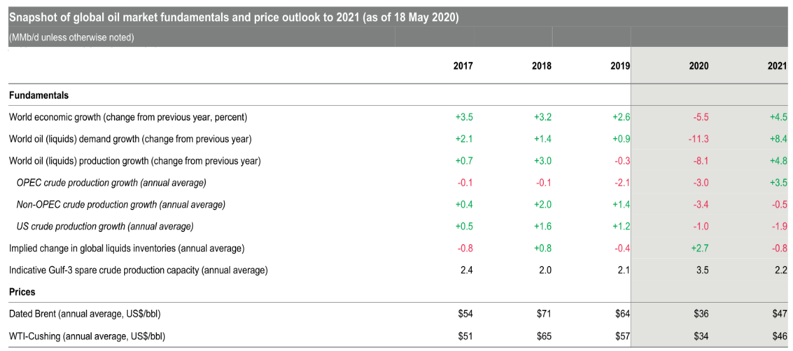

IHS Markit认为,2020年全球GDP增速为-5.5%,这是1946年以来最严重的衰退。但随着经济活动的复苏和消费者信心的恢复,全球经济在2021和2022年将分别增长4.5%和3.9%。分国家和地区看,中国2020年增速将大幅收窄至0.5%;欧洲受新冠肺炎疫情和债务压力的双重抑制,将会保持较低的通胀水平,意大利和西班牙等经济内生动力不足的欧元区国家,面临的下行压力将持续较长时间;美国的实际GDP在2020年将出现7.3%的负增长,失业率也将高位波动,但随着各州防疫管制措施的放松,3季度开始有望触底回升,若政策刺激效果显现,2021年GDP增速有望回升至5.1%。

图3 2020-2021年全球经济增速与油价展望

3、4季度可能迎来第二波新冠肺炎疫情,疫苗的研发和推广速度将成为影响经济和石油需求复苏前景的关键因素

IHS Markit认为,全球新增确诊病例数将会在2020年年中到达峰值,随后回落,2020年4季度可能会迎来第二波疫情,但医疗系统接诊病患的能力将比上半年明显提升,因此对经济的负面影响也会减弱。2020年年底,针对新冠肺炎病毒的疫苗有望面世,但数量有限,将优先供应一线医务工作者。2021年第一季度末或第二季度,疫苗有望在发达经济体和中国等大型发展中经济体推广,并优先保障医务工作者、老年人和免疫力较弱的群体。

4、石油市场最危险的时刻已经过去,但复苏进程仍有较大不确定性

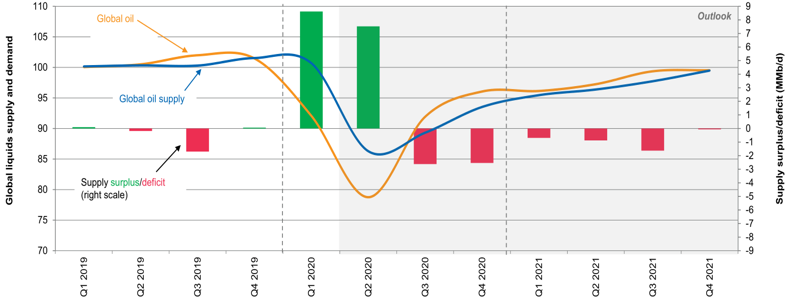

IHS Markit认为,石油市场最危险的时刻已经过去,若需求持续复苏,2020年下半年至2021年,全球油市将从供应过剩变为供应短缺。

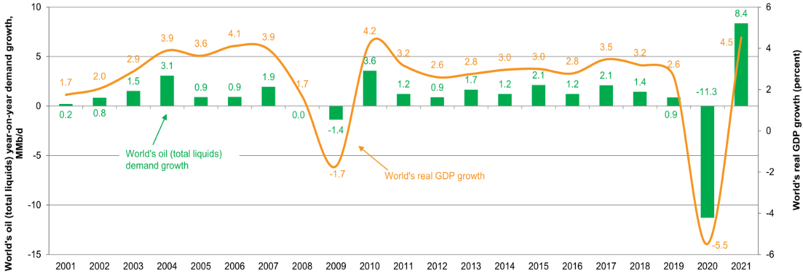

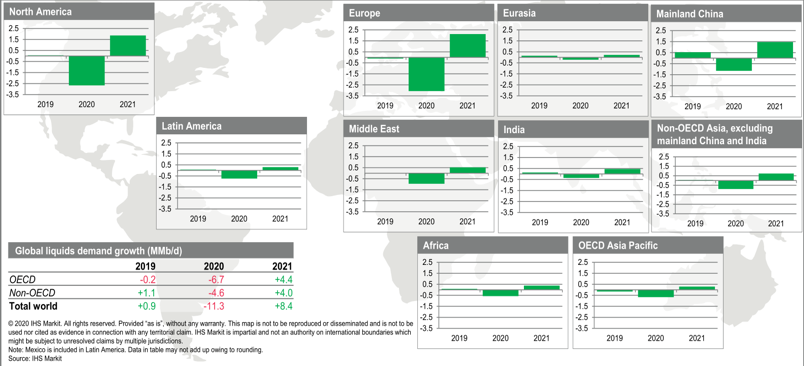

图4 2020-2021年全球石油需求同比变化情况预测

首先,疫情加剧了经济的衰退,使全球石油需求在2020年同比减少1130万桶/日,全球各个地区都出现了需求的大幅萎缩,特别是美国和欧洲。但多项数据表明,石油需求最差的时刻已经过去,随着中国、欧洲乃至美国的复工复产,交通运输等石油消费的主要部门正在恢复正常运转,带动石油需求复苏。预计2021年需求将回升840万桶/日,但仍然难以恢复到2019年的水平。

图5 2020-2021各地区石油需求同比变化情况预测

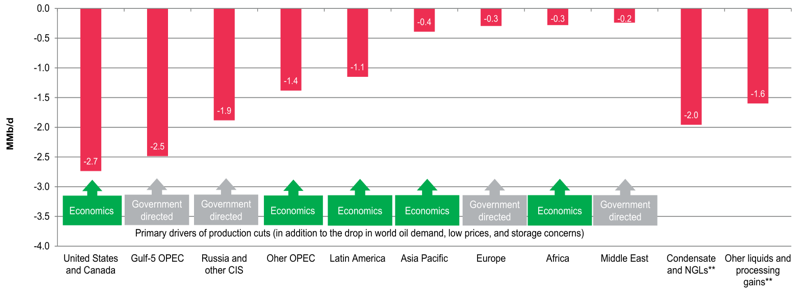

第二,受到低油价和高库存的影响,全球石油供应呈现出主动减产和被动关停并行的特征,俄罗斯、沙特等OPEC+产油国达成了减产协议,主动合作削减产量,而美国、加拿大和拉美、亚太、非洲等地区的非OPEC+产油国则被迫关停高成本油井。

图6 2020年1-2季度全球石油产量下降情况

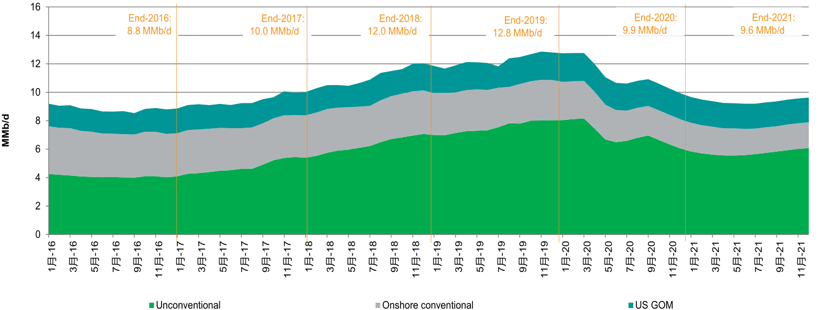

第三,因页岩油产业遭遇石油市场和金融市场“双杀”局面,美国原油产量加速下降,预计2020年底比2019年底产量减少300万桶/日,全球最大产油国的地位将被沙特和俄罗斯取代,间接为沙特、俄罗斯等OPEC+产油国让出了一部分市场份额,OPEC+有动力继续保持适当的减产规模,将油价维持在相对可以接受的水平。

图7 美国原油产量变化情况展

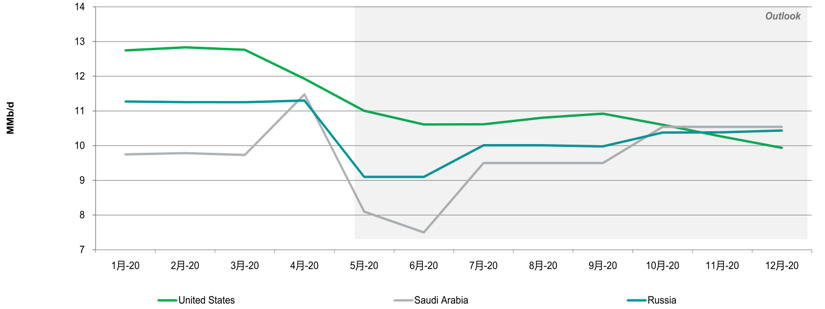

图8 美国、沙特、俄罗斯产量变化对比

第四,随着供需基本面的复苏,全球石油库存能力短缺的风险已经大幅下降,3、4季度,随着油市从供应过剩变为短缺,市场将从涨库存阶段切换为去库存阶段,支撑油价逐季复苏。

图9 全球石油市场供需形势预判

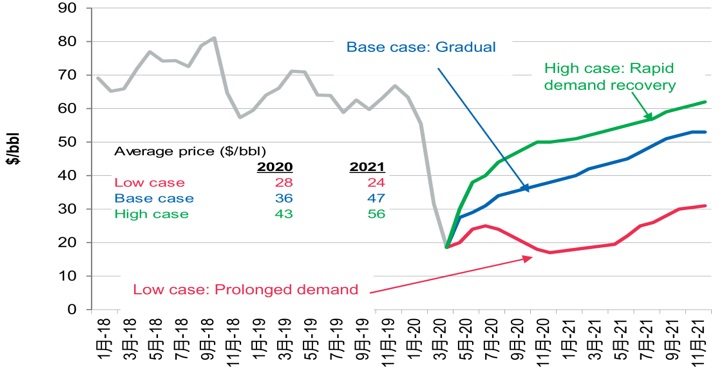

但是IHS Markit也承认,当前市场仍存在诸多不确定性,疫情、中美关系、OPEC+减产协议的存续情况,都有可能改变油价的复苏进程,为此,在预测油价时给出了三个情景:

(1)基准情景:布伦特均价2020年36美元/桶,2021年47美元/桶。

基本判断1:第二波疫情相对可控,各国并未采取强力封锁措施,减产和需求复苏,2020年下半年石油市场出现供应短缺,油价温和复苏,但相对较高的库存水平和OPEC的闲置产能抑制价格上涨。基本判断2:2021年,世界石油需求同比增加840万桶/日,累计消化过剩库存3亿桶。2021年年终,布伦特突破50美元/桶,2021年美国原油产量较2020年1季度减少340万桶/日。基本判断3:2020年全球经济增速为-5.5%,2021年回升至4.3%。

(2)乐观情景:布伦特均价2020年43美元/桶,2021年56美元/桶。

基本假设1:2020年下半年需求复苏程度超预期,全年石油需求仅同比减少700万桶/日,2021年下半年完全恢复到2019年的水平。基本假设2:OPEC+将减产协议维持到2021年底,且执行情况良好。基本假设3:2020年底至2021年,新冠肺炎疫情对人类社会的影响基本消散,企业投资活动和消费者信心的改善速度快于预期,经济超预期恢复。

(3)悲观情景:布伦特均价2020年28美元/桶,2021年24美元/桶。

基本假设1:全球新冠肺炎疫情在2020年下半年和2021年多次反复出现,持续抑制经济活动,消费者信心和企业投资活动低迷,经济超预期萎缩。基本假设2:2020年全球需求同比下降1300万桶/日,2021年仅增长600万桶/日。基本假设3:OPEC+减产协议执行情况不佳,美国页岩油产量下降速度不及预期,供应持续处于宽松状态。

图10 布伦特油价分情景预测

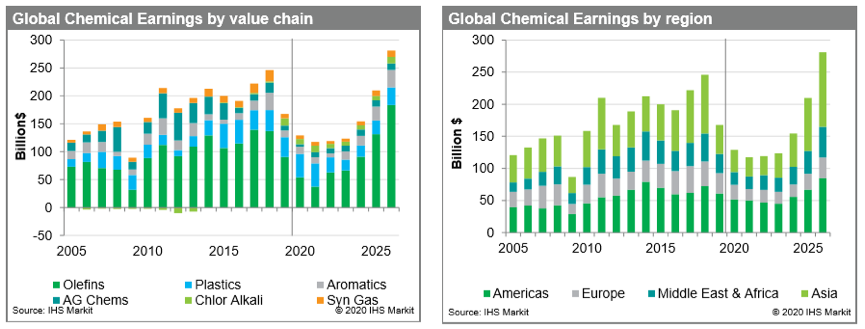

三、世界石油化工行业发展趋势

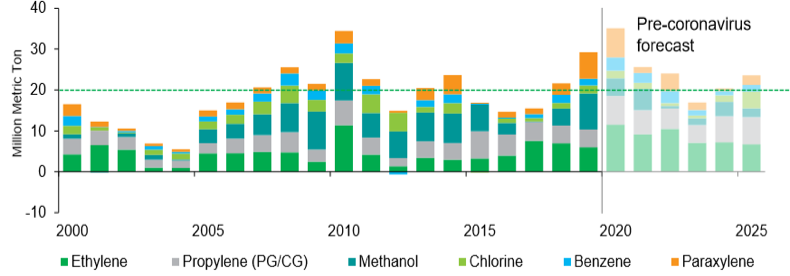

1、世界石化产品需求或将经历U型复苏

2020年受疫情影响,对石化行业的需求产生极大负面影响,但影响体现在多个方面且表现各异。生产和服务,耐用品和非耐用品消费也会产生不同的复苏模式。其中,制造业和非耐用品因全面复工复产加速和易耗品属性将呈现V型复苏,而服务业和耐用品因消费信心低迷和收入下降将呈现U型复苏模式。对比2008年世界石化产品消费的V型反弹,本次后疫情消费也会对刺激政策作出反应,但得益于疫情期间大量一次性用品、包装以及线上消费带来的对PE和PP的消费拉动,整体石化产品消费不会再现2008年期间的大幅萎缩,整体复苏过程也将更为平缓,呈现U型。

图11 世界基础石化产品消费增量

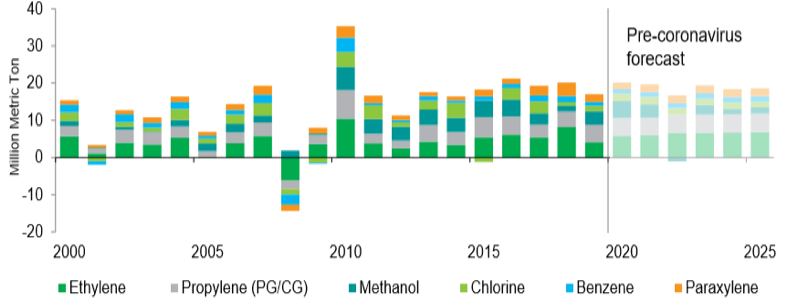

2、疫情导致项目规划延期,却难以阻挡近期产能投放

2020年将是世界基础石化产品产能投放规模最大的一年,其中相当部分的新增产能来自2016-2019年间建设项目。在需求衰退的背景下,这无疑加大了当下供需失衡的风险,进而导致行业利润下降,高成本装置关停和项目规划放缓,其中未进入的FID阶段的项目都将面临延期,进而导致长期产能增长放缓,预计2024-2025年世界石化将经历一轮新增产能低潮。

图12 世界基础石化产品产能增量

3、近期利润面临10-20%下跌,复苏需待2024年

因供需基本面失衡加剧,原油价格大幅下跌,石化产品价格失去供需和原料的支撑,将紧贴成本波动,直至需求复苏和油价明显回升。但对于不同原料路线的装置而言,利润表现出现分化。因石脑油价格随油价大幅下跌,而轻烃原料价格基本没有显著变化,导致全球石化装置成本曲线被“拉平”,紧贴市场的石脑油为原料的装置利润将表现强劲,但其他地区装置利润不容乐观。整体看,2020年世界石化行业利润将比2019年下跌20%左右,因供需失衡状况难以改善,2021年还将再下跌10%,预计随着供需再平衡,直至2024年整体行业利润才会出现复苏。

图13 世界石化行业分产业链和地区盈利表现

4、能源转型,可持续和中国议题是石化行业发展热点

随着石油消费2035年前后达峰,石油消费对化工的潜在影响将越发显著。生产侧来看,越来越多的企业重新对“炼化一体化”以及“油转化”等议题投入更多关注,目的是为了通过各种新工艺生产更多的化工产品,由于这类装置规模通常较大,因此这类装置的建设将对石化行业周期产生较大的影响,因此值得我们持续关注。

企业如何赢得“社会许可”(Social License)将是未来企业赢取成功的关键。目前行业对环保的概念已经从EH&S(EnvironmentalHealth & Safety)向ESG(Environmental, Social,Governance)转变,这一转变将敦促企业在以下四个方面投入更多资源和精力:①生物基原料;②塑料循环;③单聚合物制品;④低碳或碳中性技术。

中国仍将是未来全球石化行业增长的主要驱动力,并将持续对全球石化行业产生巨大影响。2000-2019年间,52%的世界基础石化产品产能增长来自中国,未来中国仍将得益于其开放的市场、资本执行能力、建设成本以及市场优势,仍将保持产能的持续增长。随着中国石化产品自给率的提高,对世界石化产品市场将产生持续影响。但此次疫情也将打破一些趋势,特别是将有更多的企业重新审视中国处于供应链条中的地位和布局,并将带来一系列投资转变。

来源:中国石化经研院

相关文章

随机推荐

-

2023-02-13 08:39:17

2023-02-13 08:39:17 -

2022-06-15 15:15:27

-

2023-06-27 08:43:28

2023-06-27 08:43:28 -

2020-10-30 13:53:27

2020-10-30 13:53:27

点击排行

-

意大利塞班( SAIPEM)油气项目及采购计划:CSSOPE 为你解读

2019-03-14 15:21:04 -

2019-01-04 18:12:57

2019-01-04 18:12:57 -

2022-02-11 20:43:22

-

2019-01-11 16:33:49

2019-01-11 16:33:49