您现在的位置是:首页 > 新闻资讯网站首页新闻资讯

10月外贸数据解读:出口连续五个月增长,结构性表现能否延续?

中国海关统计,10月当月全国外贸进出口总额为4159.2亿美元,同比增长8.4%。其中,出口2371.8亿美元,同比增长11.4%,连续第5个月正增长和首次两位数增幅;进口1787.4 亿美元,同比增长4.7%;贸易顺差584.4亿美元,同比增长38.5%。

劳动密集型产品出口增速维持高位

从出口商品来看,劳动密集型产品出口增速维持高位。10月份灯具出口额同比增长37.9%,家具同比增长32.3%;受海外二次疫情影响,防疫物资出口继续增加,对出口的托底作用仍在。医疗仪器及器械、纺织纱线、塑料制品的出口额同比增长30.3%、14.8%、97.9%,合计拉动当月我国货物出口增速2.7个百分点,但其支撑我国出口的边际效益减弱。

机电产品出口继续平稳上行。集成电路、计算机产品、家用电器当月出口额分别同比增长14.6%、13.1%、39.6%,其中,集成电路出口已连续22个月同比增长。汽车(及底盘)出口额实现今年以来首次正增长,同比增长9.8%。苹果、华为等主流品牌厂商普遍延期推新品,手机出口依然较弱,同比降幅较上月的42.5%收窄至20.2%,前10个月我国手机累计出口905.7亿美元,同比下降5.9%。

对发达经济体出口持续高速增长

出口市场看,10月我国出口增幅扩大主要来自对英、美、法等发达经济体出口的持续高速增长,以及对金砖国家出口的大幅修复。10月我国出口市场中出口额位列前三的国家和地区依次为美国、欧盟和东盟,出口额分别占比18.48%、14.52%、14.16%。

从增速上来看,我国对各经济体出口增速表现分化。对发达经济体出口增速以上行为主(对美国、法国、英国出口增速小幅上升);对中间经济体出口增速有增有降(对中国香港等出口上升,对中国台湾、韩国等出口增幅收窄);对发展中国家出口增速普遍上行(对俄罗斯、巴西、南非、越南等国出口增速上行,对泰国和马来西亚出口增速放缓)。整体来说,发达国家对我国出口拉动率高于发展中国家和中间经济体。

东吴证券指出,10月出口数据呈现上行趋势的原因主要有:去年同期出口基数较低;全球经济缓慢复苏,海外需求带动了出口回暖;我国疫情控制效果显著,新冠疫情下我国产能率先恢复及我国产品本身的竞争优势,使中国肩负海外货源的地位,持续带动出口增长。

大宗商品、产能恢复、国内需求回暖带动进口增长

10月份进口继续回升,是前期进口持续走弱,如今国内需求积累爆发的结果。从进口商品来看,10月份原材料进口量价齐升。受我国工业生产的增加、后地产周期及汽车等行业产能恢复的影响,铜的进口量大幅增长43.75%,连续第5个月正增长。同时,大豆和粮食的进口同样涨幅明显,或与加速履行中美第一阶段贸易协定有关。

另外,国内需求回暖,带动机电产品进口。其中,集成电路10月当月进口313.6亿美元,同比增长15.6%,前10月累计进口2835.7亿美元,同比增长14%。汽车(及底盘)进口额大幅增长99.5%至50.9亿美元,增幅明显。

从进口国别来看,10月当月,东盟、欧盟、日本位列进口国家和地区的前三位,进口额分别占比14.49%、12.73%、8.34%,日本取代韩国成为我国第三大进口市场。同时我国自美国、欧盟、巴西、印度进口额占比有所下降。

10月当月,我国进口额增幅由9月的13.2%收窄至4.7%。东吴证券指出,进口增速下行的原因为原油、钢材等大宗商品进口增速回落;10月人民币兑美元持续升值的趋势减弱;海外二次疫情影响外部供给能力。

国元证券表示,由于第三季度以来我国经济持续修复,需求侧(包括投资,消费端)表现亮眼,叠加对节假日、“双十一”的消费预期,部分行业企业早前已提前大量备货补库,采购量PMI指数已连续8个月达到荣枯线以上,10月份补库行为冲高回落导致进口增速放缓。

预期研判:外需回暖有支撑,但二次疫情仍承压

财信国经指出,全球经济有望继续复苏,我国出口将受益于外需的回暖。另外,从10月份主要经济体制造业PMI看,新订单指数回升幅度快于库存指数,表明各国需求端恢复程度快于供给端。而国外产能恢复仍需时日,我国的生产端将继续有效弥补全球因疫情冲击造成的供给缺口。

银河证券表示,全球经济缓慢复苏仍是趋势,主要消费地区美国和欧洲的需求逐步恢复,且第四季度是我国传统的出口旺季,PMI指数显示企业在手订单和新出口订单仍然较为充裕。然而,第三季度以来对美出口的大幅回升是出口企稳提高的重要原因之一,而目前我国主要贸易伙伴欧元区和美国正处于二次疫情的冲击下,疫情再次来袭恐会影响海外需求的释放,从而导致第四季度我国出口增长的态势放缓。然而随着明年疫情逐步得到控制,全球经济持续恢复,因疫情带动的相关产品出口将回落。同时劳动密集型产品和部分出口代工产品将会继续流出中国。预计2021年我国出口增速持续上行有压力。进口方面,我国进口伴随国内消费回暖将逐步回升,叠加去年同期的低基数,预计第四季度可以延续进口的恢复势头。

注:图表数据来自海关总署,由机电商会整理制图

上一篇:展望拜登时代的中美关系

相关文章

随机推荐

-

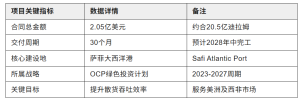

2.05亿美元!振华重工与摩洛哥OCP联手打通大西洋出口命门

2026-01-29 09:37:33 -

2023-10-11 18:38:05

2023-10-11 18:38:05 -

中石化炼化工程张新明会见Lummus Technology、TR以...

2023-11-21 05:57:17 -

2022-12-14 09:48:30

2022-12-14 09:48:30

点击排行

-

意大利塞班( SAIPEM)油气项目及采购计划:CSSOPE 为你解读

2019-03-14 15:21:04 -

2019-01-04 18:12:57

2019-01-04 18:12:57 -

2022-02-11 20:43:22

-

2019-01-11 16:33:49

2019-01-11 16:33:49