您现在的位置是:首页 > 新闻资讯网站首页新闻资讯

国际石油巨头2020年经营业绩再审视 | 情报

年初以来,随着主要财务经营数据陆续披露,可以看出,尽管国际石油巨头各方面的实力都十分强大,但是在去年新冠疫情导致的经济下行中也没有避免遭遇前所未有的业绩“严冬”,大多数石油公司都是营业收入和利润双降,股市交易和价格齐跌。但是,究竟全球五大国际石油公司业绩情况如何,《能源情报》近日梳理了主要国际石油巨头的年报对一些关键指标进行对比分析。

作者

徐东 · 中石油规划总院

目前虽然已经不是公司财报分析的集中期,但是一些反映国际石油巨头经营业绩的关键数据和重要内容还是不禁让我们再度审视。

1

新冠疫情迫使除了埃克森美孚以外的国际石油巨头对国际油价长期的预测呈下行态势

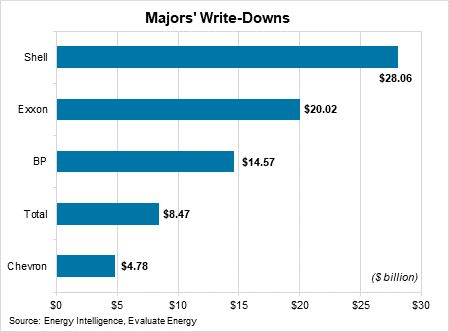

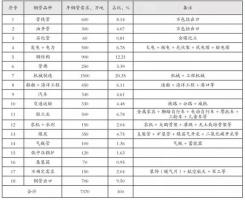

去年,五大国际石油公司累计资产减值760亿美元。这样的一种资产减值大多数是大宗商品价格下降所触发的。

国际石油巨头资产减值示意图

在去年全球石油需求历史性崩盘的情景下,道达尔、BP、壳牌和雪佛龙都调低了长期油价预测。欧洲的国际石油巨头基于公开披露的假设,对布伦特长期油价的预测保持在55-60美元/桶水平。根据巴克莱银行的统计,前期BP和道达尔的预测水平都在80美元/桶左右。正如壳牌的认识那样,新冠疫情从根本上改变了石油未来的供应需求基本面,除了下调油价预测,这个石油巨头还对其炼油业务的盈利预期持悲观态度。

孱弱的经济和市场状况迫使国际石油巨头实施大范围的资产减值。其中,壳牌的减值资产包括美国墨西哥湾,巴西和欧洲的陆上,尼日利亚,北美非常规,澳大利亚LNG,以及全球炼油资产组合;BP的减值资产包括阿塞拜疆,美国非常规,加拿大,埃及,印度,马里塔尼亚,塞内加尔,北海以及特立尼达多巴哥;道达尔的减值资产主要涉及加拿大油砂资产;雪佛龙的减值资产区域没有特别注明。

埃克森美孚的情况不太一样,没有做出长期油价预测下行的任何评价。该公司将近200亿美元的资产减记多是由于美国和加拿大干气资产组合以及阿根廷以气为主的页岩资产盈利性差所致。油气价格崩盘迫使埃克森美孚放弃了它的逆周期产量增长战略,削减了未来发展计划中的劣质资产,但都不是由于油价原因直接导致的资产减值。

BP的资产减值包括了数百亿美元,与其投资计划直接相关。超过97亿美元的税前开发资产都是公司不再追求的业务,未来数十年该公司将对其油气资产组合实施实质性缩水,位于安哥拉、巴西、加拿大、埃及、印度和墨西哥湾的油气资产都将会被涉及。

2

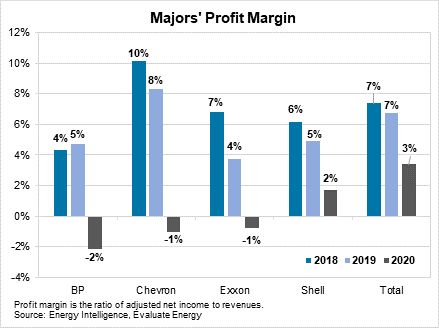

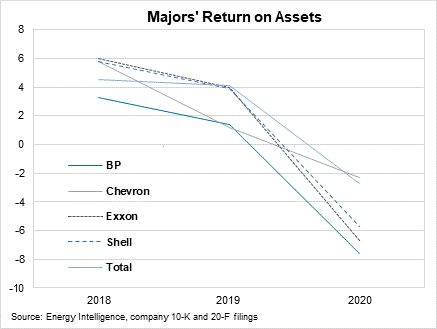

利润水平大幅下滑与资产减值并无太大相关性,尤以BP利润跌幅最为严重

剔除资产减值和其他一次性事件,国际石油巨头中的BP、雪佛龙和埃克森美孚三个公司,去年仍将陷入亏损,其中BP面临的挑战尤为严重。

报告通过追踪国际石油巨头的盈利性和财务有效性时发现,利润率和资产回报水平是两个影响企业盈亏的主要因素,这两个指标反映出公司在收入营运和资本投入两个方面的有效性。

通过分析五大国际石油公司的利润率,可以看出剔除资产减值因素后的利润情况。

国际石油巨头利润率示意图

国际石油巨头资产回报率示意图

BP的业绩表现差强人意,与持续对2010年墨西哥湾漏油事故支付赔偿有关。分析师认为,持续赔付对BP基础资产的财务框架具有实质性影响。同时,与国际同行相比,BP还背负了与公司规模不相称的债务规模,使其在公司信用评级中处于低位,也造成公司产生的现金流多用于偿债。在资产组合方面,BP也需要优化。其在美国的陆上资产,虽然前期收购了必和必拓的页岩油气资产,但是由于缺乏天然气和天然气凝析液资产,而在业务竞争中处于不利地位。

3

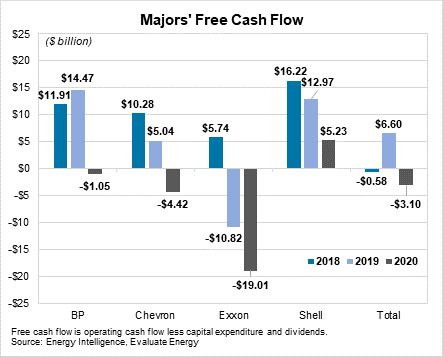

持续恶化的现金流造成国际石油巨头举债艰难,也会长期限制其投资规模

去年,尽管国际石油巨头纷纷削减资本支出,但是其经营现金流依然不能满足当年资本投入。除了壳牌,其余四家国际石油巨头用于支付股息和资本的投入都小于其现金流入。壳牌则因为实施了自二战以来的股息削减,才保证其当年现金流略有盈余;BP虽然也削减了股息,但是仍然出现了现金赤字;埃克森美孚则发生了惨不忍睹高达190亿美元的负现金流。

国际石油巨头自由现金流示意图

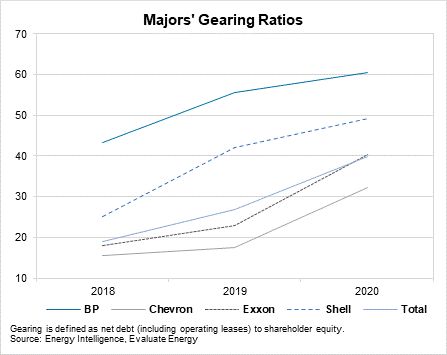

为了弥补这些资金差额,五大国际石油公司必须增加680亿美元的长期债务,意味着债务比例将会提高28%,净债务水平将会增加405亿美元。这种情况下,除了雪佛龙,其他各石油巨头的资产负债率都达到或超过了40%,BP的资产负债率更高,达到60%。穆迪和标普两家国际著名评级机构近期都下调了国际石油巨头未来公司信用的评级,反映出这些企业在未来几年改善目前孱弱财务危机的能力有限,没有恢复到过去的企业评级水平。

国际石油巨头资产负债率示意图

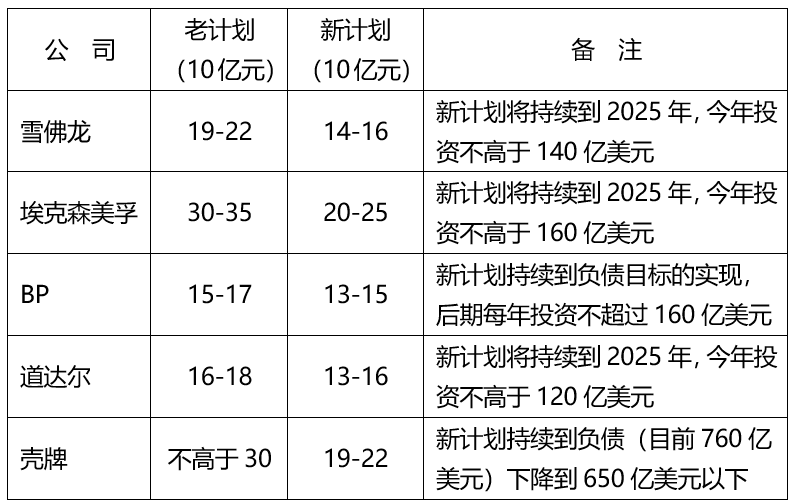

在所有的预测情景下,为了抵御资产负债率高带来的压力,五大国际石油巨头在未来几年都削减了他们的资本支出计划。在他们的中期指导规划中,五家企业的年度投资总和下降了295亿美元,降幅达25%。各石油巨头都把债务偿还作为公司经营的核心优先选项。

国际石油巨头中期资产支出调整计划表

4

天然气业务占比高的欧洲国际石油公司的生产成本会进一步降低,道达尔中东石油资产组合也将产生额外优势

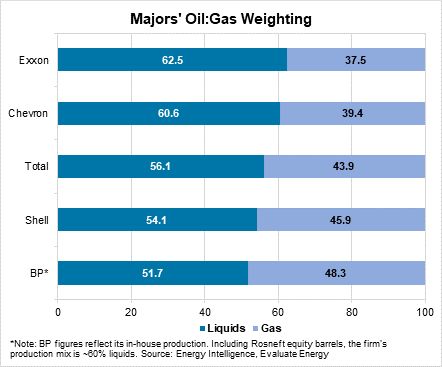

北美石油巨头埃克森美孚和雪佛龙的天然气产量占比不到40%,欧洲国际石油巨头的比例则在44%-48%。未来,随着埃克森美孚和雪佛龙优先投资低成本石油,这种差距会进一步拉大。欧洲的壳牌和道达尔都把LNG产量作为重要任务,但是未来,道达尔也希望继续保持其在中东的石油资产组合,使其整体石油产量保持大致平稳。

国际石油巨头天然气产业比重示意图

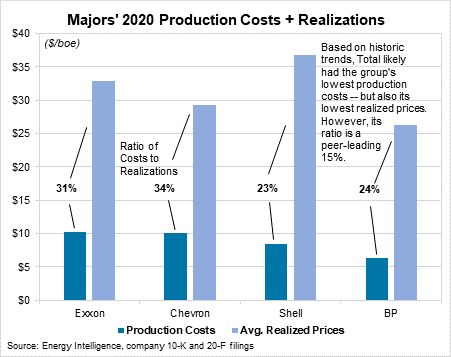

道达尔2020年的生产成本数据还没有公开,但是过去几年的历史数据都表明,与其他石油巨头相比优势明显。其桶油成本保持在5.5美元左右,远低于BP和壳牌,几乎是埃克森美孚和雪佛龙桶油成本的一半。需要指出的是,道达尔实现油价也低于它的国际同行,一定程度抵消了它的成本优势。其成本和油价实现的比例为15%,远低于BP和壳牌的23%左右,以及埃克森美孚和雪佛龙的32%。

国际石油巨头2020年成本和油价实现示意图

目前,道达尔需要思考两件事:一是不进入资本密集型的页岩业务;二是对中东石油的偏爱。道达尔的上游业务总裁阿诺德·布勒亚克在2018年的一个访谈中就承认,公司在中东地区石油业务的利润率低于全球其他地区,在高油价时更加明显,但是中东地区的投资也相对少,所以整体回报率也不错。长期追求投资效率使道达尔去年在资产减值超过80亿美元的前提下,依然成为国际石油巨头中资产回报率最高的企业,3%的利润率使道达尔在这个群体中保持领先。

相关文章

随机推荐

-

2020-05-21 11:50:07

2020-05-21 11:50:07 -

2020-04-14 12:00:49

2020-04-14 12:00:49 -

2019-02-25 11:45:11

2019-02-25 11:45:11 -

2024-01-10 09:00:09

点击排行

-

意大利塞班( SAIPEM)油气项目及采购计划:CSSOPE 为你解读

2019-03-14 15:21:04 -

2019-01-04 18:12:57

2019-01-04 18:12:57 -

2022-02-11 20:43:22

-

2019-01-11 16:33:49

2019-01-11 16:33:49