您现在的位置是:首页 > 新闻资讯网站首页新闻资讯

紫金矿业首次进军锂矿 50亿收购世界级盐湖项目

紫金矿业近日公告,拟以9.6亿加元(约合人民币49.39亿元)现金收购新锂公司现有全部已发行且流通的普通股,新锂公司为加拿大上市公司,其核心资产为位于阿根廷西北部卡塔马卡省的3Q锂盐湖项目。

本次收购对价较新锂公司10月8日收盘价溢价约18%,较之前20个交易日的加权平均交易价格溢价约36%。此前紫金矿业曾通过多方渠道表示将开拓布局锂资源,本次大手笔、高溢价收购新锂公司,足以彰显紫金进军锂资源行业的决心。

全球最优质的未开发锂盐湖资源之一

据紫金矿业披露,3Q盐湖位于南美“锂三角”南部,南美“锂三角”是全球锂资源最丰富的地区,大体量、高品位、低杂质是这一带盐湖资源的标志性特征,3Q盐湖则是其中突出代表。

图:3Q项目所处南美“锂三角”区位

亮点一:体量大,品位高

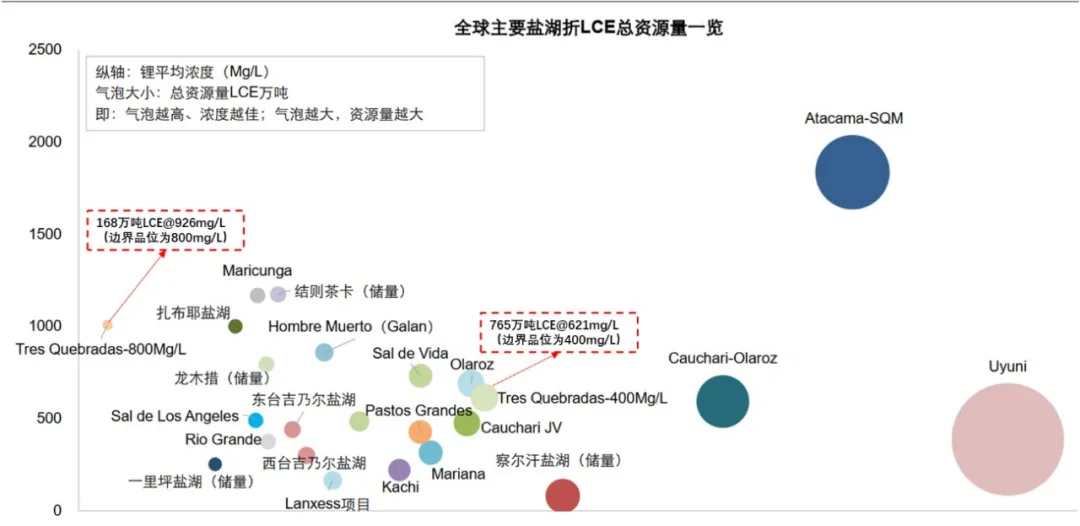

3Q盐湖总碳酸锂资源量达756.5万吨(锂离子浓度边界品位400mg/L),五矿证券研报显示,这一体量在全球主要盐湖中位列前5;3Q盐湖平均锂离子浓度达到621mg/L,高于全球盐湖平均水平,特别是其中有168万吨高品位资源,平均锂离子浓度高达926mg/L,也位列全球前5。

而宁德时代不久前宣布拟收购的千禧锂业(Millennial Lithium Corp),其核心资产Pastos Grandes盐湖总碳酸锂资源量则达492万吨,平均锂离子浓度约427mg/L。

图:全球主要盐湖折碳酸锂总资源量一览

资料来源:五矿证券研究所

亮点二:杂质低,工艺成熟

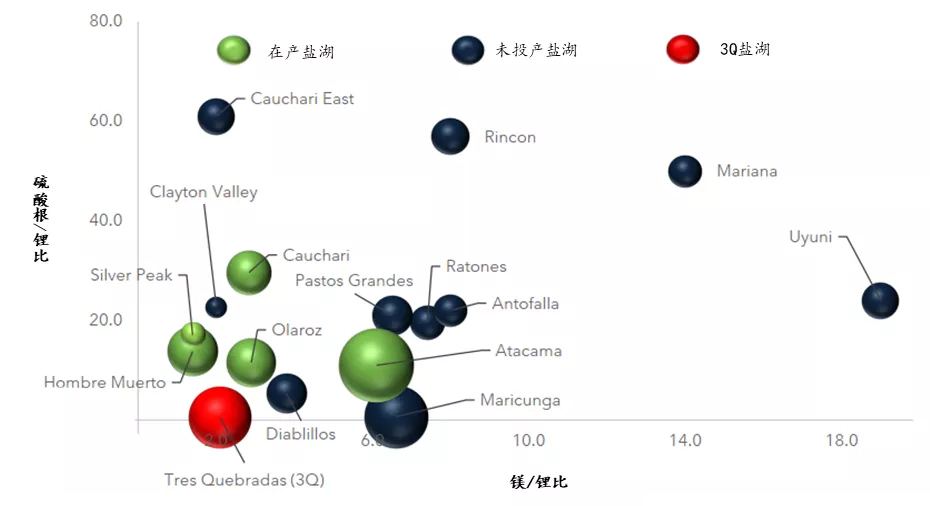

业内人士称,杂质含量是影响锂盐湖开发运营的关键参数,杂质多(特别是镁离子)一是会增加提锂难度,降低回收率,进而增加成本;二是可能会影响最终产品的品质,使之无法生产出能满足动力电池厂商要求的电池级产品,这也是影响我国青海盐湖生产规模和成本竞争力的关键因素。

低杂质是3Q盐湖的突出亮点,五矿证券研报显示,我国青海锂盐湖的镁锂比总体在36-517,察尔汗盐湖部分区域镁锂比接近2000,南美总体偏低,大多在2-7左右,而3Q盐湖的镁锂比仅1.66,硫酸根锂比仅0.49。应用最为传统的“浓缩沉淀法”3Q项目已在今年6月生产出纯度达到99.891%的电池级产品,公司目前正在应用新的提锂技术进一步优化工艺。

图:3Q项目镁锂比、硫酸根锂比显著低于其他锂盐湖项目

资料来源:新锂公司公告

亮点三:投资成本和运营成本相对较低

根据新锂公司公布的预可研报告,公司计划首期建设年产2万吨碳酸锂工厂,初始资本开支约3.19亿美元,即吨投资强度约1.6万美元(约人民币10万元),现金运营成本仅2914美元/吨(约人民币1.9万元),吨投资成本和运营成本均位于全球最低区间。

考虑到3Q项目高品位,低杂质的特点,这一成本数据具有一定合理性。此外紫金矿业在公告中还提到,项目设计年产2万吨是基于最小化融资,而经咨询机构初步研究,项目具备年产4万吨至6万吨的扩产条件,一旦扩产可能会进一步降低项目的投资和运营成本。

图:3Q项目初始资本开支与其他未开发锂项目对比

资料来源:新锂公司公告

图:3Q项目现金运营成本与其他未开发锂项目对比

资料来源:新锂公司公告

亮点四:开发条件相对较好

业内人士认为,社区关系、基础设施、环评等问题是影响南美盐湖开发的关键因素。3Q盐湖位于“锂三角”较南端的卡塔马卡省,该省对锂资源开发尚未显示出明显抵触,如最早开发的Hombre Muerto盐湖已稳定运行超过20年,一个比较重要的原因或许是该盐湖远离社区,3Q盐湖项目区也无原住民社区,离主要城市中心较远。或许在社区问题,3Q项目遇到的阻力可能不会像阿塔卡玛地区盐湖所遭遇的阻力那么大。

图:3Q盐湖项目俯瞰图

资料来源:新锂公司公告

远离社区和人口中心造成的一个问题就是基础设施可能相对薄弱,相比于阿根廷胡伊、萨尔塔两个盐湖省,3Q区位略微偏远,这可能也是该项目晒卤、除杂、沉锂工厂分布在三个不同地方的原因。但总体上,3Q盐湖交通还算便利,以68公里的砂石路连接RN60国家公路,该公路连接卡塔马卡省会并通达智利边境至港口,直线距离智利Caldera港口约200公里。

图:3Q项目临近公路和港口

资料来源:新锂公司公告

环评许可(EIA)是阿根廷盐湖项目得以顺利推进的重要步骤,据公告目前3Q项目正在办理环评许可,紫金矿业则将获得环评许可作为项目顺利交割的重要先决条件。

好马配好鞍,新赛道能否赛出新速度?

市场较为关心的是,作为锂行业的新进入者,紫金矿业跨界开发盐湖锂资源,有什么优势?是否也能再续金铜锌行业的辉煌?

在微观技术层面,紫金似乎缺乏盐湖提锂技术的沉淀,不过公司高管曾在一次公开交流中表示,“紫金矿业的湿法冶金项目是技术核心,有技术沉淀,很多技术上是相通的,因此有信心做一些相关工作(盐湖提锂)”。中金公司在一篇研报中则写道“青海盐湖的提锂技术已经基本达到中国乃至全球范围内的领先水平……中国企业携技术‘走出去’,赋能海外优质资源……打开更广阔的发展空间”,某种程度上,中国先进的盐湖提锂技术或许给了紫金矿业大步迈进南美盐湖的信心。

在宏观运营层面,南美盐湖开发牵涉到供应链管控、工程建设、高原高寒运营、社区关系、多元文化队伍建设等众多方面。对此,紫金矿业称,公司拥有独创的“矿石流五环归一”工程管理模式。公司常务副总裁林泓富在一次接受专访时总结道,公司的竞争优势主要体现在系统能力强、注重效率、注重创新、共赢理念这些方面。

图:紫金矿业独创的“矿石流五环归一”工程管理模式

头部矿企进军新能源金属成大势所趋

今年7月,国际矿业巨头力拓宣布24亿投资塞尔维亚锂矿,新能源革命浪潮下,矿业巨头们这一战略调整并不是个孤立的个案,这并不难理解。

一是锂正在从小金属向大金属过渡,远景市场容量将足以承载头部矿业公司。

五矿证券研报显示,2020年碳酸锂需求38万吨,在电气化浪潮推动下,预计2025年达113万吨,2030年将超300万吨,如按10万元/吨价格对应产值约3000亿元,有望超过锌行业产值,远景市场空间甚至有接近铜行业的潜力。头部矿业公司在锂这一“白色石油”上布局具备战略意义。

图:全球主要大宗商品2020年产值情况(亿元人民币)

资料来源:Wind

二是现阶段锂资源开发确实遇到困难,头部矿业公司加入可以加快供应对需求的响应速度。

今年以来全球锂价持续上涨,供应释放过慢无法满足需求增长是根本原因。业内普遍预计,未来十年锂需求增速年复合增速将超过20%,这对于扩产周期相对缓慢的上游资源行业无疑提出了非常高的要求。

锂在地壳中的丰度并不低,资源本身也并不匮乏,如何快速、稳定、低成本地把资源转化为产能,头部矿业公司在这方面应该是具备一定经验和优势。头部矿业公司的加入,或许也能从资源供应层面更好地满足全球新能源革命中持续增长的关键金属的需求。

三是新能源金属业务似乎更加符合目前ESG投资的审美。

“双碳”目标和ESG正成为矿业投资中越来越重要的话题,矿企进军新能源金属领域符合这一趋势。一方面有助于提高矿业企业的ESG评分,受到机构投资者的欢迎;另一方面,也能改善企业融资状况,如近些年兴起的绿色债券,知名咨询机构Roskill就写道“国际资本市场协会(ICMA)等机构将可再生能源和清洁交通作为绿色债券原则的核心要素,而锂兼具这两方面特点”。

紫金矿业本是金、铜矿业的巨头,此次进军锂资源行业,既拓宽了自身的矿业组合,又创造了新的增长极。

公司董事长陈景河表示,得益于专业团队在项目初期的努力和投入,加上紫金强大的资金和采矿技术,3Q项目将发展成为世界领先的碳酸锂项目。

相关文章

随机推荐

-

2022-07-12 18:00:16

2022-07-12 18:00:16 -

2020-08-13 14:48:50

-

2021-12-07 10:12:38

2021-12-07 10:12:38 -

2021-12-06 11:31:03

2021-12-06 11:31:03

点击排行

-

意大利塞班( SAIPEM)油气项目及采购计划:CSSOPE 为你解读

2019-03-14 15:21:04 -

2019-01-04 18:12:57

2019-01-04 18:12:57 -

2022-02-11 20:43:22

-

2019-01-11 16:33:49

2019-01-11 16:33:49